終身雇用の崩壊、老後の2,000万円問題、コロナショックによる経済の先行きの不安。

今までは安定と言われていたサラリーマンもいつ何があるか分からない時代になってきています。

「もしかしたら給料カットされるかもしれない」

「このままではいつリストラされるか分からない」

このように悩んでいる方も多いのではないでしょうか。

そこで大切となるのが資産運用です。

サラリーマンでも正しい資産運用の知識を身につけ、

コツコツ投資をすればこれからの人生が改善していくことは火を見るより明らかでしょう。

今回は、サラリーマンの資産運用の必要性・筆者がオススメする4つの資産運用方法をご紹介します。

サラリーマンも資産運用が必要な時代に

いきなり残酷な現実をお伝えします。

今後は、サラリーマン=働いてお金を稼ぐ

のように収入源が一つだけでは生活がどんどん苦しくなる人が続出します。

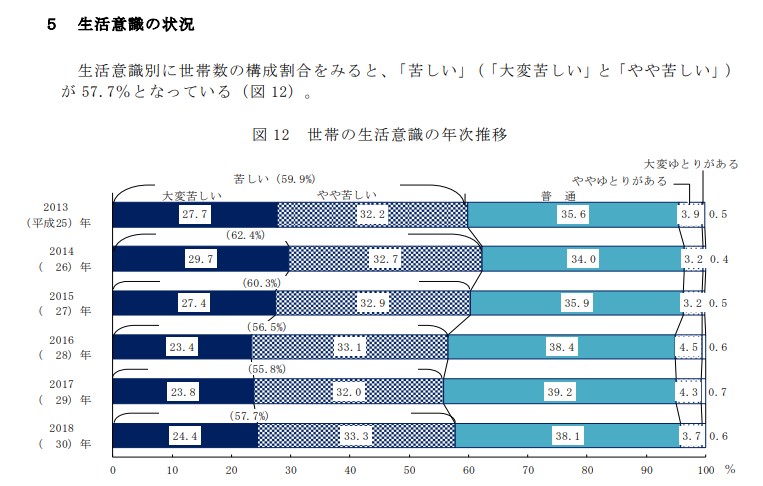

まずはこの統計調査を見てください。

生活が「苦しい」と「やや苦しい」を合わせて約60%となっています。

つまり、約60%の家庭が金銭面の不安を抱えながら生活をしているということになります。

そしてこれは今後ますます加速します。

その理由は明確です。

お金が苦しい人はたいてい、自分の労働力と引き換えにお金を手に入れているのに対して

お金を稼いでいる人は、お金でお金を手に入れているからです。

意味が分からないという方のためにもう少しかみ砕いて説明します。

お金でお金を手に入れるというのは、簡単にいうと「投資する」ということです。

つまりこんな流れです。

会社からお給料をもらう

↓

お給料の一部を投資に回す

↓

投資で成果が上がりお金が増える

これが「お金でお金を手に入れる」ということです。

最近は給料から家賃や食費を払った上で

毎月約15万円は投資に回せるようになってきました。労働所得をある程度増やす

↓

余剰資金を投資に回す

↓

お金がお金を生み出すこのループに乗れれば今後はかなり有利だと感じます。

大前提で、自己投資(資格取得等)で労働所得をある程度高めることは必須。— じぇいりし@25歳税理士投資家ブロガー (@Liveawiselife) May 29, 2020

自分の労働力には限界がありますが、投資は株式などを買っておけば基本的には放置でOKです。(この辺は投資スタイルにもよります)

お金持ちはお金でお金を買ってさらにお金を増やす。

一方で貧乏人は、労働力でお金を手に入れるものの貰えるお金は一向に増えず体力的にも限界が来る。

これではますます経済格差が広がっていきますよね。

サラリーマンも投資が必須となる時代がすぐそこまで迫ってきています。

まずは何歳までにいくら貯めたいかを決める

サラリーマンで資産運用を始めるにあたっては、

まず初めに、

「何歳までにいくら貯めたいか」

そしてそのお金を

「何に使うか」

これを明確にすることが大切です。

お金を貯めることが目的になってしまったら元も子もないですからね。

手段(お金を貯めること)と目的(何のためにお金を貯めるか)は明確に区別するようにしましょう。

ここを明確にして初めて投資スタートです。

楽天証券の積立かんたんシミュレーションを使えば、

目標とする金額に到達するために何年投資すれば良いか、

毎月いくら投資すれば良いかといった情報が逆算できるようになっています。

投資を始める前に、目標を立ててみてください。

サラリーマンにオススメの資産運用方法

サラリーマンにオススメできる資産運用方法をご紹介します。

筆者が実践して本当にオススメできると感じたものだけ紹介しています。

※あくまでも投資は自己責任ですので本当に良いと感じたものだけ試してみてくださいね。

日本株の高配当株投資

日本株の高配当株投資をざっくりと説明すると、

「普通の会社よりも配当金がたくさんもらえる会社に投資して長期的に配当金を貰い続ける」

という投資です。

時間がなかなかとれないサラリーマンにはオススメの投資手法と言えます。

一方でデイトレードのような短期的な投資は、

PCに張り付く必要があるので平日時間がとれないサラリーマンには向いていません。

高配当株投資をオススメできる理由は以下の通りです。

・高度な投資の知識がいらない(いずれは会計の知識が必要になります)

・評価損益に一喜一憂しないで済む

・少額からコツコツ始められる

・投資を始めるハードルが低い

なお、高配当株投資を始めるにあたっては【SBIネオモバイル証券】をオススメしています。

SBIネオモバイル証券をオススメしている理由は下記の記事で詳しく解説していますので参考にしてみてください。

ETF(上場投資信託)

難しい用語がきた・・・もう分からん・・・という方、安心してください。

ETFというのは市場に上場している投資信託のことです。

混乱する方は、「株式みたいなもの」とおさえておけば最初のうちは特に困ることはありません。

ETFの何が良いかというと、経済指標と連動していることです。

少しかみ砕いた言い方をすると、日本の会社を丸ごと一括投資、米国の会社を丸ごと一括投資するようなイメージです。

1つの企業の株式を保有するのではなく、1つのETFを保有することで何百社という企業に分散で投資していることになります。

個別企業に投資するよりもリスクを抑えることができるのが特徴です。

投資信託

投資信託は言ってしまえば、

「投資のプロにお金を預けて運用を任せる」

という投資方法です。

最初にご紹介した日本株の高配当株投資は、

銘柄・買うタイミング・買う金額など自分で決めることになりますが、

投資信託は、お金を預けさえすれば後は投資のプロに任せっきりです。

利益が出たらその利益の一部を分配金という形でもらいます。

もちろん自分の代わりにお金を増やす努力をしてくれているのでから手数料がかかります。

さらにプロといってももちろん人間なので失敗することもあります。

とはいえ、投資の知識がない一般人よりもプロに任せる方が利益を出してくれそうな気はしますよね。

まさに餅は餅屋です。

投資信託は株式よりもリターンが低い代わりにリスクも低くなっています。

堅実に資産を形成していきたいサラリーマンにとっては投資信託が一番始めやすいかもしれませんね。

金利が高い預金口座の活用

上記で紹介した3つの投資とは異なりますが預金口座を活用して少しでも高い金利を得るという方法もあります。

金利というのは、銀行にお金を預けたらもらえる利息のことです。

現在の日本では、銀行にお金を預けていてもほとんど増えないのですが、

その中でも他の銀行口座を圧倒する高い金利を誇っているのが楽天銀行です。

その金利はなんと大手銀行の100倍です。

詳細は貯金用口座は楽天銀行が圧倒的にオススメです【金利がメガバンクの100倍】という記事で解説しています。

税金面で活躍してくれる制度

私たち日本国民が貯金を蓄えるばかりでなく、積極的にお金を投資に回せるように、

政府が投資を促進するためにお得な税金を作っています。

それがイデコ(iDeCo)とNISA(つみたてNISA)です。

この2つの制度は税金の観点で本当にお得なので、サラリーマンで投資をする場合は必ず知っておくべきです。

イデコ(iDeCo)

イデコは一言でいうと、自分年金です。

国からもらえる年金とは違い、

自分で積立てをして、そのお金を自分の老後に受け取る仕組みになっています。

ではなぜ、イデコに税金が絡んでくるか。

実はイデコでコツコツと積み立てたお金は、小規模企業共済等掛金控除という所得控除の対象となります。

※所得控除の意味が分からない!という方は所得税の計算方法を分かりやすく解説【所得は10種類もある】を参考にしてみてください。

少し分かりにくくなったので簡単に。

積み立てたお金のうち一定の金額分、毎年払う税金が少なく済むという制度です。

また、イデコではお金を「現金」として積み立てる他にも「投資信託」として運用に充てることもできます。

投資信託×イデコという資産形成にはかなり有利な組み合わせも実現可能ということですね。

イデコについては、【初心者向け】イデコ(iDeCo)はお得?メリット・デメリットを解説という記事で詳しく解説しています。

NISA or つみたてNISA

NISAやつみたてNISAもイデコと同様に国が推し進めている税金優遇の制度です。

私は今から始めるならつみたてNISA派なのでつみたてNISAを例に挙げて紹介します。

一般的に、株式投資などの資産運用で利益が出ると、

利益の約20%の税金を支払うことになります。

ところがつみたてNISAを利用していれば、その税金がチャラになるという訳です。

投資できる金額の限度や非課税(=税金がかからない)期間の制限などはありますが、

ざっくり投資で得た約20%の利益がチャラになる制度だと覚えておきましょう。

NISAやつみたてNISAは、NISAとつみたてNISAどっちを選ぶ?【今から始めるならつみたてNISAを選択すべき3つの理由】という記事で詳しく解説しています。

まとめ

サラリーマンにオススメできる資産運用の方法をお伝えしました。

まだまだ日本国民は投資のことを知らないまま恐れているのが現状です。

25歳の私でもしっかり勉強して投資をすれば将来の資産形成に必ず役立つと理解できているのですから

誰しも正しい知識を得て正しく投資すれば大きく道を誤ることはないはずです。

知識武装して不安だらけの将来に備えましょう。

それではっ!