「人生100年時代」や「老後の2,000万円問題」がまことしやかにささやかれる昨今、

将来の資産設計に不安を抱えている方も多いのではないでしょうか。

国民の資産形成を促すためにNISAという制度を国が創設しましたが

制度創設当時はなかなか利用が促進されませんでした。

そう、日本国民は「預金大好き人間」なのです。

しかし、お金に関する様々な問題が顕在化している今、

日本国民の目は投資や資産形成に向きつつあります。

本記事では、資産形成を始めようとしている投資初心者の方へ

今から始めるならNISAではなく、つみたてNISAを選択すべき3つの理由をお伝えします。

NISA(つみたてNISA)の基礎知識

NISA、つみたてNISAの最低限知っておくべき基礎知識をお伝えします。

投資による売買益が非課税

投資によって得た売買益には約20%の税金がかかります。

例を挙げて説明します。

10万円で買った株が20万円になったら10万円の儲けですよね。

ですが、この儲けにもきちんと税金はかかります。

売買益に対する税金は約20%かかるので

儲けの10万円から税金の2万円を引いて約8万円が手元に残るお金となります。

そして、NISAはこの2万円の税金をチャラにしてくれます。

投資による配当金・分配金が非課税

株式や投資信託に投資すると、配当金や分配金という形で投資先からお金を貰えることがあります。

もちろん、この配当金・分配金にも約20%の税金がかかることになります。

NISAではこの税金も全てチャラとなります。

年間の投資額に上限がある

NISAやつみたてNISAは

「一年で〇〇円までの投資なら税金をかけません」という仕組みになっています。

金額はNISAとつみたてNISAで変わります。

NISAは年間120万円まで、つみたてNISAは年間40万円までの投資なら税金がかかりません。

いつでも引き出す(現金化する)ことが可能

投資したはいいけど急に現金が必要になってしまった・・・

こんな時ありますよね。

NISAなら投資したお金をいつでも現金化できるので安心です。

投資を優遇する制度として、イデコ(iDeCo)もありますが

イデコは原則60歳まで払い戻しができないので

現金化という点では、NISAに軍配が上がりますね。

イデコについてはこちらで詳しく解説しています↓

NISAとつみたてNISAの違い

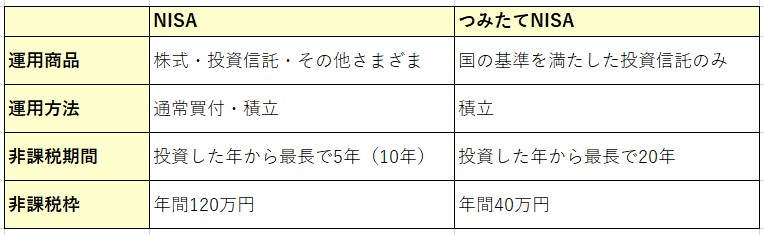

NISAとつみたてNISAの違いはこちらの表をご覧ください。

両者の違いは、短期の運用か長期の運用かといった点で整理できます。

NISAは非課税期間が5年間しかありませんが、毎年の非課税の金額が大きくなっています。

一方、つみたてNISAは毎年の非課税金額はNISAに比べて少ないが非課税期間は長くなっています。

つみたてNISAを選択すべき3つの理由

ここから本題に入ります。

今から投資を始めるならつみたてNISAを選択すべき3つの理由をお伝えします。

人生100年時代、長期的な目線で資産形成を考える必要がある

人生100年時代と言われている現在、

多額の貯金がある方や年収が平均より大幅に高い方を除いては短期的な勝負をするべきではありません。

短期的な勝負をして負けた場合、お先真っ暗という事態になってからでは遅いです。

つまり、「NISAを利用して5年間で短期的な勝負」をせずに、

「つみたてNISAを利用して20年間かけてじっくり資産を増やす」ということに主眼を置くべきです。

短期的に利益を得ようとすると、どうしても「投資」ではなく、「投機」になってしまいます。

いわゆる賭けですね。

賭けは資産形成とは言いません。

リスクを最低限におさえ、長期的な目線で資産形成をすることが幸せな人生100年時代への一歩となります。

今からNISAを始める方は投資初心者の場合が多いので慣れるまではリスクを低く抑える

今からNISAを始める方というのは、基本的には投資初心者が多いと思います。

投資初心者はいきなり大きなリスクをとるべきではありません。

リスクが大きいものの代表に株式投資があります。

株式投資はリスクが大きい分リターンも大きいという投資方法です。

一方、つみたてNISAの投資の対象となっているで投資信託はリスクが抑えられています。

もちろんその分リターンも低くなりますが、それは仕方ありませんね。

投資に慣れるまでは投資信託でリスクを抑えるつみたてNISAが効果的です。

ドルコスト平均法により安定した投資が可能

有名な投資方法の一つに、「ドルコスト平均法」というものがあります。

一定期間継続して購入し続けることにより、平均取得単価がおさえられ、安定的な投資が可能です。

ドルコスト平均法については、詳しく解説しているサイトがありますのでこちらを参照してみてください。

開設するなら証券口座一択(銀行で開設するのは損)

早速つみたてNISAを開設しよう、、しかしどこで開設すればよいのだろう?

開設する口座を迷っている方に注意です。

最寄りの銀行でNISAやっているらしいからといって銀行で手続きしようという安易な発想は絶対にやめてください。

銀行は手数料ビジネスなので、銀行が儲かるような商品しかオススメしてきません。

また、その名の通り、手数料が無駄に高いです。

つみたてNISA口座を開設するなら、証券口座一択です。

証券口座であれば、手数料も比較的安く、営業マンにオススメされたゴミ商品ではなく、

きちんと自分で調べた優良の投資先に投資することができます。

オススメ証券口座

筆者が実際に利用しているオススメの証券口座を紹介します。

楽天証券

楽天証券は言わずと知れた証券会社最大手。

つみたてNISAの取り扱い本数が豊富です。

また、楽天市場や楽天銀行などの楽天のサービスを利用している方であればポイントもたまるのでお得です。

SBI証券

SBI証券も楽天証券と並ぶ証券会社最大手です。

つみたてNISAの取り扱い本数は楽天証券よりも多く、かなり豊富です。

また、アプリでの積み立ても可能なため使いやすさもgood!

まとめ

投資初心者はつみたてNISAを利用すべき3つの理由をお伝えしました。

これからの長い人生、確実、かつ安全に資産形成していきたいですよね。

それではっ!