こんにちは、じぇいりしです。

私が「損金ってナニソレ美味しいの?」状態から1年で法人税法を一発合格した勉強法をお伝えします。

基礎期・応用期・直前期それぞれの時期ごとに意識したことをまとめました。

私の場合、時期に応じて意識したことが全く異なっていたので是非参考にしてみてください。

それではいきます!

基礎期

基礎期は9月~12月です。

講義が始まったばかりでまだまだ分からないことがたくさんある状態、かつ勉強に熱が入りにくい時期でもあります。

まずは基礎期に意識したことをお伝えします。

最初のうちは遅れないようにとにかくしがみつく

法人税法はとにかくインプットの量が膨大です。

週に2回のペースで講義があり、一回の講義で大量にインプットします。

恐らく最初のうちは、前回講義の復習でいっぱいいっぱいになると思います。

ここで意識しておきたいことは、

「何がなんでもしがみつく」ということです。

最初から復習を完璧にすることを意識するよりも、とにかく遅れずに講義についていくことを意識することが優先です。

なぜなら、基礎期の段階で遅れていたらこれから先の膨大なインプットについていけないことが目に見えているからです。

講義を一回でも欠席したらゲームオーバーだと心得る

上記でも少し触れましたが、法人税法は一回当たりの講義のインプットの量が膨大です。

仕事やプライベートの都合で一回でも欠席してしまうと、遅れを取り戻すのが非常に難しくなります。

なので私は、

「講義を一回でも欠席したらゲームオーバー」と心得て、

ある意味ゲーム感覚で毎日の講義終わるたびにステージを一つずつクリアしていくという感覚で講義を受けていました。

仕事やプライベートは人それぞれ色々な事情がありますが、

私の場合、試験勉強を頑張ると決めた1年間は何よりも税理士試験の学習の優先順位を上げました。

基礎期の理論暗記はA・Bランクを中心に

法人税法はただでさえ学習範囲が多いので、基礎期は理論の優先順位を明確に分けていました。

私のマイルールは、

「A・Bランクは意地でも遅れないように暗記、Cランク以下は覚えられなくてもやむなし」

と決めていました。

基礎期の段階からCランク理論まで完璧に回せる人は、専念生のように時間に余裕のある人でないとかなり難易度が高いです。

そこで私は、基礎期の段階ではCランクは覚えない!と割り切り、

最も大事なA・Bランクに注力することで、

基礎という名の土台がどんどん固まっていきました。

計算の苦手項目はできるだけ作らないように

基礎期で学習することは、あくまでも基礎的な項目が中心です。

法人税法では、交際費、寄付金、役員給与、減価償却、租税公課その他たくさんの項目を基礎期に学習します。

たくさんの項目を学習するとはいえ、基礎期というまだまだ学習を始めた段階で苦手項目ができてしまうのは得策ではありません。

基礎期で苦手に感じてしまったものは、応用期に進むとますます分からなくなり放置してしまうことにもなりかねません。

なので、基礎期の苦手項目は、なるべく基礎期のうちにつぶすことを心掛けることをオススメします。

ちなみに私は、役員給与の2項基準の判定がかなり苦手だったので、

「役員給与しか学習しない日」

というものを作り徹底的に仕上げました。

もちろん役員給与しか学習しない日の当日は脳内が「???」状態で苦しみましたが、

一度整理すると基礎期だけではなく、応用期・直前期・本試験と、最後までその知識が使えます。

私は基礎期で学習する項目で無駄なものは一切ないと思ってます。

応用期

応用期は1月~4月です。

基礎期が終わり、このあたりから徐々に受験生同士の差がついてきます。

ここからは応用期で意識したことをお伝えします。

正月とGWは上位に追いつくチャンスであり下位を引き離すチャンスでもある

講義がなくゆっくりと英気を養うことができる期間である正月とGW。

私が実際に4年間受験生活を送ってきた感覚ですが、

正月とGWをいかに頑張るかでその正月明け、GW明けにかなり差がつきます。

合格するという信念が弱い人は、

「やっと年内終わった。年明けの講義まで1か月あるからまずはゆっくり休もう」

このように考えます。

一方で合格するという信念が強い人は、

「やっと年内終わった。交際費が少し苦手だから今週で交際費を完璧にして、来週以降の計画を立てよう」

このように考えます。

前者はまず休む。後者はまず計画を立てる。

こんな単純な違いですが、両者で差がつくことが明確だということはお分かりいただけると思います。

覚えた理論を忘れることは人間の原理

応用期になると、徐々に基礎期の復習に手を付け始めます。

そこで必ずこんな場面に出くわします。

「あれ、この理論覚えてたはずやのに・・・なんでや・・・思い出せない・・・」

恐らく人間であれば誰しも起こり得ます。

このような時に、焦って冷静さを失ってしまうのはナンセンスです。

そもそも焦って悩んでいる時間がもったいないですし、冷静さを失うのでその後の勉強が身に入りません。

ここで意識しておくことはたった一つです。

「人間は忘れる生き物」

これをしっかりと心得ておくということです。

覚えた理論を忘れるのは自分の復習が足りていないからではなく、自然の摂理です。

このように意識しておくだけで無駄に悩んだりすることが少なくなります。

外部販売問題集にも手を付け始める

基礎期の復習がしっかりとできている方は、

応用期に差し掛かったあたりから外部販売問題集に手を付けていくこととなります。

外部販売問題集というのは、私が通っていた大原でいう、大原の外部販売の教材のことです。

本屋に売っている教材を買い集めるという意味ではないのでくれぐれもご注意ください、

外部販売問題集では、テキストでは網羅していない論点や難易度は高いが知っておくと少し有利な論点が散りばめられています。

大原の法人税法では、個別問題集・総合計算問題集・応用理論問題集の3種類があります。

基本的には配布されるテキストや問題集を中心に進めますが、週に数回はこれらの外部販売問題集を解くと雪だるま式に実力がついていきます。

参考までに大原の3種類の外部販売問題集を掲載しておきます。

応用期のうちに、A・Bランク理論は完ぺきにしておく

5月に入ると答練の連続なので、応用期のうちにA・Bランクの理論を完璧にしておくことをオススメします。

答練期はアウトプットをひたすら繰り返していく時期で、インプットは改正点くらいです。

周りの受験生がアウトプットでどんどん覚えたものを吐き出している時に

自分だけインプットが終わってなかったらどんどん差をつけられてしまうのは明らかです。

なので応用期のうちに、A・Bランクの理論は完璧にしておくべきです。

本当に厳しい!という方はAランクだけでも完璧にしておきたいところです。

また、私が実際に取り組んでいた方法ですが、

ある程度覚えたら自問自答をしてみるという方法もあります。

「交際費の意義ってなんやっけ?欠損金の損金算入限度額はいくら?」

このような感じで自分に問いかけ、それに対して暗記したものを唱えるというものです。

このように自問自答を繰り返すことで、改めて自分の脳みそを整理することができます。

直前期

直前期は5月~本試験までです。

長期休暇であるGWも終了し、いよいよ本試験まで突っ走っていく時期です。

この時期は、受験生のモチベーションは最高潮、かつ不安も最高潮です。

最後に、私が直前期に意識したことについてお伝えします。

受験生が開講当時の半分くらいになる

【大原生向け】

私が法人税法の勉強をしていた時の

実力判定公開模試以降の成績推移です。表を見ると分かる通り、5月の実判から7月の直予までで約半分がドロップアウト。

クラスでも9月開講時には約30人いた受講生が、試験前は約10人まで減りました。

受験までたどり着くのすら大変なのが法人税法。 pic.twitter.com/UZ5VYYdJUW— じぇいりし@25歳税理士投資家ブロガー (@Liveawiselife) May 27, 2020

上記のツイートでもお分かりのように、直前期になると脱落者がどんどん出始めます。

私が当時通っていたクラスでは、9月開講当時の受講者が約30人くらいだったのに対し、

最後の講義には約10人と3分の1になっていました。

ボリュームの多さから脱落してしまう人が恐らく多いのだと思います。

直前期まで残ることができたら、あとひと踏ん張りです。

不安も最高潮で特に不安な時期でしたがなんとか食らいつきます。

間違いノートでPDCAを回しまくる

直前期にもなるとインプットは8割程度終了しているので、後はいかにミスを減らしていくかという勉強が中心になります。

そのような状況下で非常に役に立つのが、間違いノートです。

直前期の模試で自分が間違えた論点を全てこの間違いノートに集約することで、

自分の苦手な論点が全て詰め込まれたオリジナルの間違いノートが完成します。

この間違いノートを利用しひたすらPDCAを回しまくることで、苦手な論点がどんどんなくなっていきます。

そうすれば自ずと完成形が見えてきますよね。

詳しくは、間違いノートは自分だけの合格へのロードマップで解説しています。

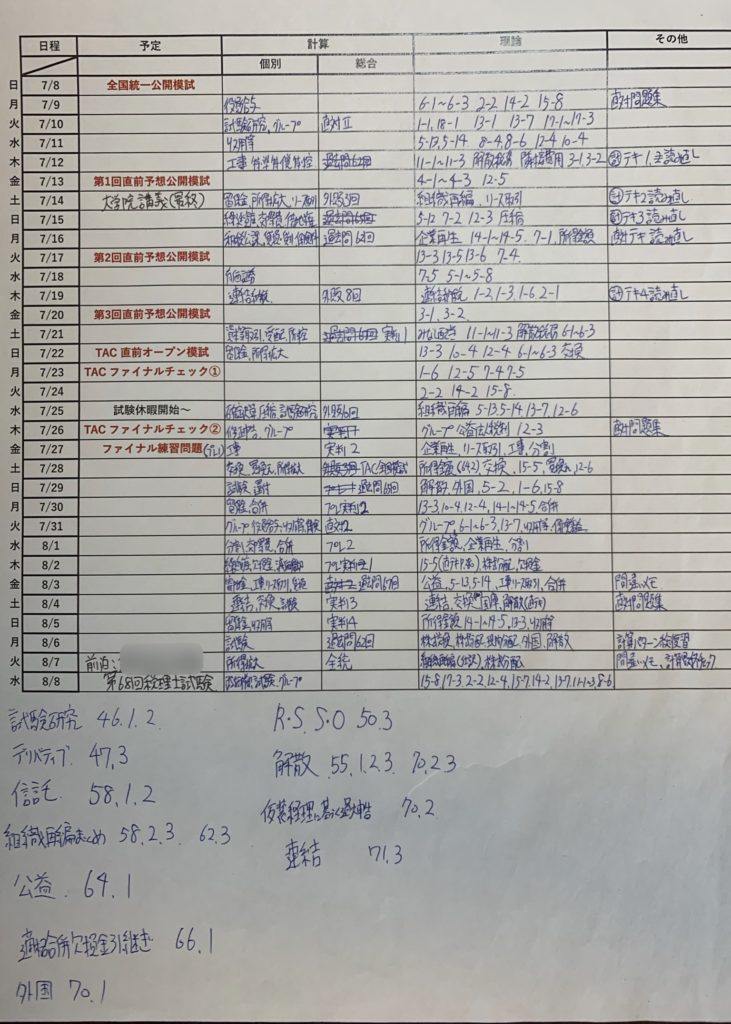

試験1か月前からは綿密な計画を立てる

人によっては、本試験3か月前から学習計画を立てた方が良いという人もいるのですが、

私は、「本試験1か月前から学習計画を立てる」派です。

こちらは私独自のラスト1か月の学習計画です。

3か月という長期ではなかなか予定が見えないこともありますが、

1か月であればある程度プライベートの予定も把握できているのでより綿密な計画が立てられると思います。

本試験前1か月の学習計画は、このように組んでいます。

・本試験までの理論回転数を決める

・最後の1か月で改めて再確認が必要な論点を全て洗い出す

・最後の1か月で解く計算の総合問題を洗い出す

この作業が終われば、後はご自分の予定と相談しながら予定を入れていくことになります。

そして予定が組み終わったら、

後は予定通りに駆け抜けるだけ!です。

1か月でこれだけやれば必ず合格できる!という綿密な学習計画を立てるので、

学習計画を立てること自体に時間がかかってしまっても問題はありません。

私は上記の学習計画表を作成するのに試行錯誤して約3時間くらいかかりました。

しかしいったん決めてしまえば今日やること、明日やることに悩むことがないので走り続けられます。。

その結果私も合格したので、ラスト1か月の学習計画はかなり有用だと思います。

全国模試は大原とTACの二大予備校で受ける

法人税法だけではなく全ての科目共通で心掛けていたことですが、

全国模試は必ず大原とTACの二大予備校で受けるようにしていました。

全国模試は、ある程度その年の本試験の予想を加味しているものなので

大原、TAC両方の問題を知っておくと偏ることがないため

一方しか受けてない受験生より有利です。

また、仮想本試験として実際の本試験と同じような環境で模試が受けられるので本番対策としてもオススメです。

全国模試は、6月のTACと7月の大原両方受けるのがオススメです。

なんといっても年に一度しかない税理士試験なので少しでも本番を体験することが大事。

ちなみにこれらの模試は本試験だと思って、1週間前くらいから本試験1週間前と同じように過ごす。

なるべく本試験に近い形で受けるのがオススメ😌

— じぇいりし@25歳税理士投資家ブロガー (@Liveawiselife) May 25, 2020

計算の復習は総合問題を中心に

直前期の計算は、総合問題が中心でした。

総合問題を解き、ミスしたところがあれば、その都度個別問題に戻って復習する。

直前期になると時間配分もかなり意識しないといけなくなるのでこのような解き方がオススメです。

理論は横のつながりを意識して暗記する

個別理論がある程度固まってきたら、今度は横のつながりを意識した勉強がオススメです。

ある程度理論暗記が固まってきたら

次のフェーズ、単語から連想がおすすめ。例えば消費税でいうと、

『納税義務の免除』から連想して思いつくものを書きまくる。

課税売上1,000万円以下、特定期間、新設法人、特定新規設立法人、高額特定資産、、などなどこの方法で横の理解が一気に深まります。

— じぇいりし@25歳税理士投資家ブロガー (@Liveawiselife) May 29, 2020

このツイートを法人税法に置き換えると、

例としてこのようなものが挙げられます。

・解散税務に関する理論

・配当に関する理論

・公益法人と普通法人の違いに関する理論

横のつながりを意識するために、例えば解散税務だとどのような理論が挙げられるかについて考えます。

事業年度の取り扱い、残余財産が確定した場合の欠損金の取り扱い、最後事業年度の取り扱い、中間申告に確定申告・・・等々

解散税務が聞かれたらこの理論!というように頭の中ですぐにイメージできるようになればOKです。

放置していたCランクも徐々に手を付け始める

直前期になると放置していたCランクも徐々に手を付ける必要があります。

とは言っても、CランクはA・Bランクよりは当然順位は下がります。

私の理論暗記スタイルは、私の理論暗記スタイルをご紹介【ヤマは張らない】で詳しく紹介していますのでご覧ください。

試験直前1週間前からは基礎項目だけを重点的に復習する

私は最後の一週間は必ず基礎項目しか復習しないと決めています。

理由はこのツイートの通り。

税理士試験は、PDCAをひたすら回しまくるゲーム。

全ての試験に共通していましたが、

最後に勝つのは、基礎を完璧に落とさない人。決して難しい問題ができる人ではない。

私は直前期の追い込み(特に試験1週間前)は基礎項目しかしませんでした。

苦しいこと(基礎の復習)ができる人が勝ちます。— じぇいりし@25歳税理士投資家ブロガー (@Liveawiselife) May 18, 2020

何度も言いますが、基本項目を徹底的に復習するという一番苦しい作業をできる人が最後には勝ちます。

これはどの科目にも共通して言えることです。

まとめ

法人税法を1年で合格することは、生半可な努力では不可能です。

ですが裏を返せば、しっかりと自分なりの学習スタイルを確立し、

淡々と日々の勉強を積み重ねていけばチャンスはあるということです。

この記事が少しでも皆様のお役に立てたら嬉しい限りです。

それではっ!