財務諸表論の勉強法方法について、体験談をふまえ、お伝えします。

(私は平成28年に簿記論とともに合格したので当時の勉強法です。)

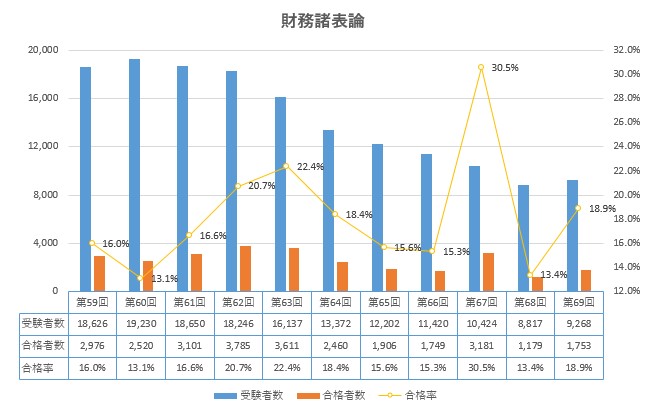

財務諸表論の合格率の推移

まず初めに、財務諸表論の合格率の推移を確認します。

2017年に大きく合格率が伸びています。

税理士試験の受験者数の減少を懸念して簿・財の会計科目を受かりやすくして、

少しでも多く税法科目に進んでもらおうという意図があったのではないかと考えております。(※あくまでも個人的な意見です。)

合格率が高い年→低い年→高い年と交互になっている傾向も見受けられます。

財務諸表論の攻略法

私が受験時代実際に行っていた勉強法をご紹介します。

受験勉強の一助になれば幸いです。

初めての理論暗記:暗記方法を確立させる

税理士試験を受験される大多数の方は初めての暗記科目だと思います。

私も例外なく初めての暗記科目だったこともあり、当時は勉強方法も確立しておらず、

このように全て書いて暗記していました。

(このせいで腱鞘炎になり、試験当日包帯を巻いて受けたのはいうまでもありませんが、、、)

その後税法の勉強を進めるうちに自分なりの暗記ルールが確立されたのでご紹介します。

私はこのように暗記をすすめていました。

・長期記憶をフル活用(エビングハウスの忘却曲線を意識した暗記が本当に効果的でした。)

・人間は忘れる生き物だというマインドを常にもち、忘れることを恐れない

・ひたすら回転、苦しくても回転

後半は少し精神論が混じってしまいましたが、少しでも合理的に暗記力が上がる方法(上2つ)を用い、

後は自分との闘い(下2つ)となります。

暗記方法については、税理士試験でかなり自分なりのルールが確立できたのでまたの機会に暗記について記事を作成しようと思います。

暗記方法については、税理士試験でかなり自分なりのルールが確立できたのでまたの機会に暗記について記事を作成しようと思います。

理論サブノートを理論テキストに進化させる

大原生向けになってしまいますが、私は授業の最初に配布される理論サブノート(B6の持ち歩き用のサブノートです。)をかなり活用していました。

通勤中や何かの待ち時間にサッと確認できるのでとても便利ですが、あくまでも要点チェックなので細かい範囲までは確認できません。

そこで私は、理論サブノートに理論テキストの論点、応用論点を全て集約させ「理論サブノート1冊で理論は全て網羅」という状態を作りました。

(理論サブノートに載っていない情報を理論テキストで確認するという作業が、時間の無駄かつ漏れがありそうだと思ったからです。)

税法の理論では、理論サブノートに載っていない理論テキストの情報量が多すぎるのでこの方法は使えませんが

財表は理論の範囲も少ないので有効だと感じました。

理論の理解は二の次でまずは暗記を優先

初めての暗記科目の上、一見とっつきにくいようなカタコト(会計基準のコンバージェンスやら持分プーリング法やら。。)

正直、訳分からなくなりますよね。

いいんです。理解は二の次でひとまずは暗記を優先してください。

法人税法や一部の税法科目になると、法律の理解が問われ、自分の言葉で書かないといけない問題が出ますが、

財表は比較的ベタ書きが多めです。

私も試験直前の7月くらいまでは意味も理解せずひたすら暗記していました。

何回も何回も繰り返し暗記していると理解も伴ってきます。そういうものなのです。

計算の穴埋めは一言一句覚える

財表の特徴として、計算で穴埋め問題が出題されます。

例えば、製造原価報告書の「当期総製造費用」や「当期製品製造原価」などです。

そういった語句はいち早く覚えるのが得策です。

1点、2点を争う試験で、漢字間違いで落ちるというほど悔やまれることはないはずです。

計算は過去問をひたすら回転する

税理士試験に共通して言えることですが、計算は過去問の復習につきると思います。

試験官は定期的に変わりますが、どの試験官も過去の試験官がどのような問題を作ったかを確認し、

正答率が悪かったものを出題方法を変えて再び出題したり、似たような問題を出題したり、

ということは往々にしてあります。

税理士試験の5科目を通して私も実際に体感しました。

また、本試験独特の言い回しや正誤(本来あってはならないものですが、、)に対応できるようになる為にも

予備校の先生方が作成してくださった綺麗な問題だけではなく、過去問を回転させるべきだと思います。

ちなみに私は、本試験までに全ての過去問を5回転以上解きました。

日頃から転記ミスに注意する

仮計を作成する方向けですが、上記の漢字間違えと同様、転記ミスも悔やみきれない間違いの一つですよね。

実力とは関係ないところ(電卓ミス・転記ミス・漢字ミス)で勝負が分かれてしまうのが税理士試験の怖いところでもあります。

ですが私はこれらも「実力」だと捉えています。

完ぺきにミスを防ぐ方法はどこにもありませんが、極限までミスを少なくする方法はあります。

転記ミスを例にすると、人間の目の動きは左から右に流れるという特性を利用して転記元と転記先の位置を工夫したり、

転記元と転記先を極限まで近づけたり、、日頃からできることはたくさんあります。

それも含めて税理士試験だと私は思っています。同じように授業を受けて同じように答練を受けているので

差がつくのはそういったところだと思います。

注記を完ぺきに!

税理士試験の採点者もあくまでも人です。

決して綺麗な字でなくてもよいので読みやすい字に気を付けるということはいうまでもないのですが、

「試験官の心象」は大事だと個人的には思っています。

ブラックボックス感が強い試験なのでなんともいえませんが、

私が試験官であれば、同じくらいの点数であれば間違いなく字が丁寧な方を選びます。

ただ、綺麗に書きすぎて時間が足りないということになれば言語道断です。

繰り返し復習するうちに心地よい水準を探っていくこととなります。

本題の注記ですが、上記に関係して言えることは、

書くだけで点になるような注記(棚卸資産の評価方法など)を書き忘れると一発アウト

ということです。

合格する気持ちがないと思われます。

繰り返しになりますが、本当の採点基準は分からなくても合格するために最も合理的な方法をとるべきだと思います。

偏りがある答案ではなく見栄えの良い答案作りを心掛ける

2つ前にご紹介した「心象」に関連することです。

理論は満点だが、計算は0点の答案と、理論25点、計算25点の答案なら採点者はどちらを選ぶか、ということです。

間違いなく後者ですよね。

そのために、日ごろから、時間配分に気をつけ、難問を切り捨てる勇気を持つことが重要だと思います。

上位30%を目指してはいけない

予備校ではよくこういうことを言われます。

「上位30%を目指してください。」

私はこれに従ったことはありませんでした。

上位30%を目指すとそれに見合った勉強しかしなくなるからです。

私は常に「最低でも10%」を目指していました。

ただでさえ1年に1度しかない税理士試験です。

人生の大切な時間を勉強に費やし、家族や友人や恋人との大事な時間も犠牲にしています。

緊張しますよね。

本番は本当に緊張します。。

私も前日寝れませんでした。

当日も起きれませんでした。(←いや当日は起きて)

そんな中で持ってる力の100%を出すことは非常に難しい、いや不可能に近いと思っています。

いつも上位30%にいた方は恐らく上位40%以下の力しか出ません。

「税理士試験には魔物がいる」とはよく言ったものです。

そういった極限状態で、いつもより出来が悪くても答練で常に上位10%の成績をとっていれば

「事故」になる確率はかなり落ちます。

ですので、上位10%を目指して勉強をすることが合格により近づく一歩になると思います。

まとめ

いかがだったでしょうか。

財務諸表論は税理士試験の中でもダントツで簡単かつ合格しやすい科目です。

厳しいことをいうと、財表で苦戦していたら、この先の税理士試験生活は想像を絶するものになると思います。

このブログを見ている暇があったら、一問でも多く理論を覚えましょう(笑)

私が合格した際の実判以降の財務諸表論の成績をまとめていますので合格者の成績はどんなものか?と気になる方は参考にしてみてください↓

「努力が報われない」という人を少しでも減らすため、今後も随時更新していきます。

それではグッバイ!